マクドナルド、セブン-イレブン、TSUTAYA、ダスキンなど。

コンビニエンスストアやカフェ、居酒屋、その他のサービスなど、街でよく見かけるチェーン店の多くがフランチャイズ(FC)チェーンという方式を一部または全部で採っている。

本社(本部)が運営する「直営店」のほかに、個人や法人から成る加盟店から加盟金やロイヤルティを徴収し、その対価として商標使用を認めたり、経営指導を行ったりする仕組みである。

○多くの人にとってFCは、意外にも身近な存在だ。

右肩上がりが続くFC市場で、天国にも地獄にも転じるオーナーの現実などを追う中で、調べたのが主要なFCチェーンが2年前から店舗がどれだけ増減したかの全貌だ。

主要FCチェーンが加盟する日本フランチャイズチェーン協会のホームページに開示されている「情報開示書面」をベースに、直近の年(2015年、2016年など会社によって異なる)の店舗数が2年前からどれだけ増減したかを調べた。

なお店舗数は直営店舗を除き、あくまでFC店舗数の比較である。

○FC本部選びで高評価なのは?

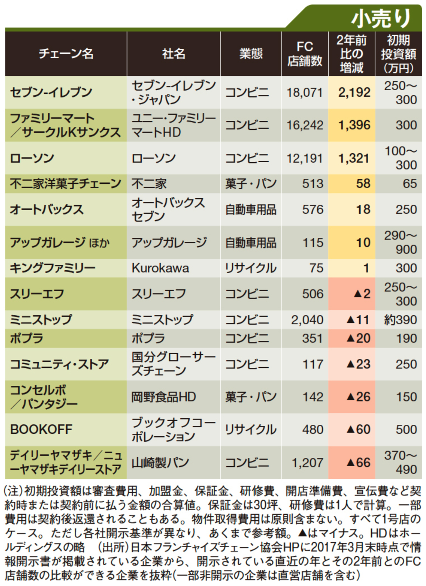

小売り業の店舗数の伸びで1位はセブン-イレブン。

2013年度末の店舗数1万5879店に対し、2015年度末には1万8071店へと増加。

2年間で2192店も拡大した。

同様に2016年9月にブランド統合したファミリーマートとサークルKサンクスも合計で1396店増加。

ローソンも2013年度から2015年度にかけて1321店増えている。

3社の伸びはいずれも4ケタ増で、他のFCチェーンを圧倒している。

FCオーナーは脱サラ組の個人、法人などさまざまだが、店舗数が増えるということはそれだけ加盟を希望するオーナーがいるということ。

店員の過労問題、24時間営業の負担拡大など、何かと不安要素を報じられることが多いコンビニだが、「何だかんだ言って、やはりフランチャイズの中でオーナーが安定して収益を得やすいのはコンビニ。だからこそ複数店舗を経営するオーナーも多い」(FCコンサルタント)と、FC本部を選ぶオーナー目線に立った専門家の評価は総じて高い。

実際、コンビニは売り上げでも店舗数でも他を圧倒。

まさにFC業界の牽引役といえる。

これまで酒屋などの個人商店がコンビニに鞍替えしてきた歴史があるが、今もなお金融機関の振り込みや宅配の窓口、チケットの受け取りなどその役割を着々と増やしている。

もはや多くの人に欠かせない存在となっている状況を、FCの伸びが示している。

目下、人手不足という逆風が襲うが、セブン‐イレブン・ジャパンが9月から加盟店支援のため、店舗から徴収するロイヤルティを初めて減額するなど、各社も対応に走っている。

逆風を切り抜け、さらなる成長を続けられるかが試されている。

○下位にも目立つコンビニ勢

コンビニ以下の小売り業者をみると、不二家洋菓子チェーン、オートバックスなどが続く。

不二家洋菓子チェーンは2013年度に455店だったのが2015年度には513店へと58店舗増加。

2014年に「タカラブネ」などをFC展開しているスイートガーデンを買収しており、その影響が大きいと見られる。

下位に目を転じると、上位同様、ミニストップ、ポプラ、コミュニティ・ストア、デイリーヤマザキ&ニューヤマザキデイリーストアといったコンビニ勢が目立つ。

市場としては拡大を続けるコンビニだが、大手3 社の寡占化が強まっており、それ以外のチェーンの苦境がここに表れている。

山崎製パンが手掛けるデイリーヤマザキとニューヤマザキデイリーストアの合計店舗数は、2013年度末の1273店から2015年度末に1207店へと66店減少。

大手3社の出店ラッシュを受け、店舗の売り上げが悪化したことで不採算店を閉めた。

ただし足元では、自前のパンを店舗で焼き上げるなどの差別化戦略が奏功しており、2016年度にはFC店舗数が前年度比26店増と底を打っている。

一方、コンビニ以外で店舗減少が目立ったのが「ブックオフ(BOOKOFF)」。

近年、ネット書店や電子書籍の普及により、収益を支えてきた本の買い取りの減少基調が続き、2016年3月期に上場来初の営業赤字に転落。

2017年3月期も赤字継続の見通しだ。

かつて一世を風靡したFCチェーンの代表格だが、視界は晴れない。

○写真プリント店は減少

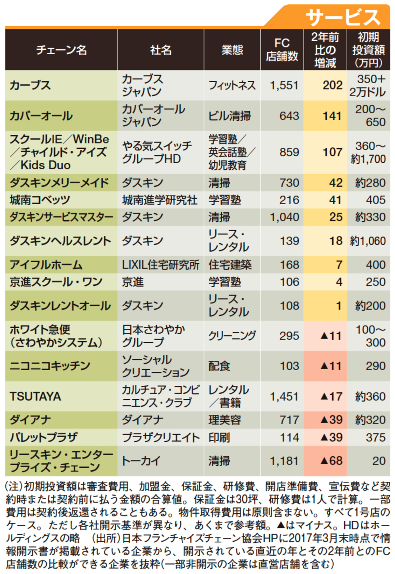

続いてサービス業。

店舗数増加のトップは「女性だけの30分フィットネス」で知られるカーブスだ。

2005年に米国のカーブスの日本におけるFC展開を開始してから、10年間で全店舗数は1700店舗超にまで増加(FCは約1550店)。

拡大が続くサービス業のFCの中でも、近年急成長した代表格である。

特にシニア層の女性から支持を集めており、開店前に常連客が列をなす店舗も珍しくない。

ただ足元では店舗数が上限に達しつつあり、新規参入できる地域が限られていることから、FC募集を縮小している。

ほかに上位で目立つのは、やる気スイッチグループや城南コベッツといった学習塾。

少子化の中、1人当たりの子どもにかける教育費は増加傾向にあり、サービス業FCの中でも成長株として期待を集める。

またダスキンが運営する複数のFCチェーンも加盟店の数を伸ばしている。

一方、サービス業の下位には、プラザクリエイトが運営する写真プリント店パレットプラザがある。

スマートフォンの普及による写真印刷の需要減退を受け、プラザクリエイトは2016年3月期に営業赤字に転落。

目下、不採算店の閉店を加速させる一方、写真プリントだけでなく写真雑貨やアルバムのデコレーションなどへサービスを拡張した店舗「フォト&モア」への改装を進めている。

また介護レンタルや調剤薬局を展開するトーカイが運営する清掃具レンタル「リースキン」の加盟店数も2013年度の1249から2015年度は1181へと数を減らしている。

最後に外食業界。

直近2年でもっとも店舗数を増やしたのは珈琲所コメダ珈琲店。

名古屋近郊発祥で、店員がおしぼりや商品を運ぶフルサービス型のカフェチェーンだ。

近年は関東、関西で出店を加速させており、2020年までに国内外で1000店舗までの拡大を目標に掲げる。

「外食の中でも喫茶店は、男性を中心に定年後のシニア層の居場所となっており、成長期待が高い。コメダはその代表格」(別のFCコンサル)と言われる。

○注目されるCoCo壱番屋の独立制度

同じく名古屋発祥のカレーハウスCoCo壱番屋も勢いが続く。

CoCo壱番屋のFCの特徴は、「ブルームシステム」と呼ぶ正社員からの独立支援制度を設けていること。

オーナー希望者はまず正社員として入社し、店舗で経営ノウハウを学んでから独立へと進む。

廃業率が高い飲食業界において、CoCo壱番屋の直近10年間のオーナーの継続率は約9割と高水準を維持。

FCにとっていかに意欲ある個人のオーナーを集めるかは生命線であり、CoCo壱番屋の独立支援制度は業界内でも注目を集めている。

一方、外食の下位を見渡すと、ピザ・カリフォルニア、ピザーラ、ストロベリーコーンズ&ナポリの窯といったピザチェーンが目立つ。

いずれも運営会社は未上場で会社業績は非開示だが、FCの情報開示書によると、ピザ・カリフォルニアの全店(直営とFCの合計)売上高は2014年度36億円から2015年度34億円へと減収。

同じくピザーラの同売上高も2015年11月期383億円から16年11月期370億円へと下がっている。

ストロベリーコーンズ&ナポリの窯は、FCの売り上げの落ち込みを直営店舗が支え、2016年3月期は前期比横ばいの72億円となっているが、ピザチェーン3社には需要喚起の次の手が求められていると言えそうだ。

外食だけでなく、店舗数の減少幅が全業種を通じてもっとも多かったのが、マクドナルド。

2013年度から2015年度にかけ、FC店舗数を149店減らした。

もともと原田泳幸前社長時代まで直営店のほうがFC店より多かったが、資産のスリム化を図る「原田改革」により、直営店からFC店への転換を推進。FC比率が急速に高まった経緯がある。

その後に期限切れ鶏肉問題や異物混入問題が重なり、業績が悪化。

直営、FCともに店舗数を減らし、母数が多いだけに減少幅では断トツの規模となった。

内実をつぶさに見ると消費者ニーズの激しい栄枯盛衰が浮かび上がる。

多くの人にとって身近なFCチェーンの増減はその写し絵といえる。

「東洋経済オンラインより抜粋」

あまり良い話を聞かない日本経済ですが、その中でフランチャイズ業界は拡大を続けています。

もちろん全ての業種業態が拡大しているわけではないので、自分との相性や理想、目標と照らし合わせて最適な業態を選ぶ必要があります。

FCナビではフランチャイズに関する相談を受け付けていますので、フランチャイズや代理店で気になることがある方は、一度ご相談ください。